一销售商品收入的确认条件

课程表

2022年11月《初级会计》晚18:00点

免费入群听课(下方扫码加老师)

《初级会计》正式启航!欢迎试听!

1、初级会计【晚班】(每周1,3,5每周三天)

上课时间17:50--19:40

2、初级会计【周末】(周末全天,每周一天)

上课时间09:00-11:30+13:00-15:00

3、实操班【上午】(周1-5上课,每周5天)

上课时间13:00--15:00

5、实操班【晚班】(周1,3,5,晚班)

上课时间17:50--19:50

6、实操班【周末】(周六或周日,每周一天)

上课时间09:00-11:30+13:00-15:00

微信号:13050098585

初级会计资料速递->【诚达会计】初级会计考点清单

【诚达会计】初级会计考点清单

2019年4月22日

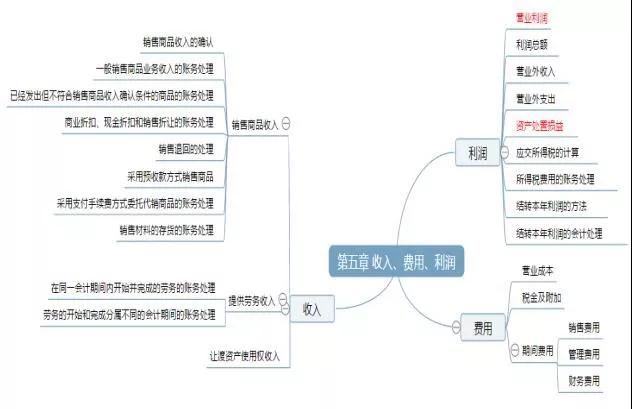

初级会计考点清单:《初级实务》第五章【收入、费用和利润】

第五章知识点思维导图↓

1、企业已将商品所有权上的主要风险和报酬转移给购货方;

2、企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;

3、相关的经济利益很可能流入企业;

4、收入的金额能够可靠地计量;

5、相关的已发生或将发生的成本能够可靠地计量。

二一般销售商品业务收入的处理

1、符合销售商品收入确认条件:

借:银行存款等

贷:主营业务收入

应交税费—应交增值税(销项税额)

借:主营业务成本

贷:库存商品

2、已经发出但不符合销售商品收入确认条件:

借:发出商品

贷:库存商品 【成本】

纳税义务发生:

借:应收纳款等

贷:应交税费—应交增值税(销项税额)

三特殊销售商品业务收入的处理

1、附商业折扣、现金折扣、销售折让条件销售商品。

1)商业折扣:为了促进销售

注意事项:只是确定交易价格的一种方式

处理原则:销售方按扣除商业折扣后的金额确认收入;购货方按扣除商业折扣后的金额确认应付账款。

2)现金折扣:为了尽早收回款项

注意事项:不影响收入、应收账款确认金额

处理原则:按扣除现金折扣前的金额确认收入,实际发生时计入财务费用。

3)销售折让:质量不符合规定给予的价格减让

注意事项:不退回商品,不冲减销售成本

处理原则:确认收入前发生销售折让,按扣除折让后的金额确认收入;确认收入后发生销售折让且不属于资产负债表日后事项的,直接冲减当期收入;如允许扣减增值税的,还应冲减已确认的应交增值税销项税额。

2、采用预收款方式销售商品。

1)预收货款:

借:银行存款

贷:预收账款

2)发出商品

借:预收账款

银行存款

贷:主营业务收入

应交税费—应交增值税(销项税额)

借:主营业务成本

贷:库存商品

3、采用支付手续费方式委托代销商品。

1)委托方账务处理。

发出商品:

借:委托代销商品 【成本】

贷:库存商品

收到代销清单:

借:应收账款

贷:主营业务收入

应交税费—应交增值税(销项税额)

借:主营业务成本

贷:委托代销商品

借:销售费用 【受委托收取的手续费】

应交税费—应交增值税(进项税额)

贷:应收账款

收到货款:

借:银行存款

贷:应收账款

2)受托方账务处理。

收到代销商品:

借:受托代销商品

贷:受托代销商品款

对外销售商品:

借:银行存款等

贷:受托代销商品

应交税费—应交增值税(销项税务额)

收到委托方开具的增值税专用发票:

借:应交税费—应交增值税(进项税额)

贷:应付账款

借:受托代销商品款

贷:应付账款

支付货款并计算代销手续费:

借:应付账款

贷:银行存款

其他业务收入 【受托方收取的手续费】

应交税费—应交增值税(销项税额)

四销售退回

尚未确认销售收入的售出商品:

借:库存商品

贷:发出商品

已确认销售商品收入的售出商品发生销售退回(非资产负债表日后事项):

借:主营业务收入

应交税费—应交增值税(销项税额)

贷:银行存款

财务费用 【现金折扣】

借:库存商品

贷:主营业务成本

五提供劳务收入

一次就能完成的劳务:

借:应收账款(或银行存款)

贷:主营业务收入

借:主营业务成本

贷:银行存款等

持续一段时间但在同一会计期间开始并完成的劳务:

为提供劳务发生有关支出:

借:劳务成本

贷:银行存款等

(此分录可能发生多次)

劳务完成:

借:应收账款(或银行存款)

贷:主营业务收入

借:主营业务成本

贷:劳务成本

六税金及附加

1、核算内容:税金及附加核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、城镇土地使用税、车船税、印花税等相关税费。

2、账务处理。

计提应计入税金及附加的税费:

借:税金及附加

贷:应交税费—应交消费税

—应交城市维护建设税

—应交教育费附加

—应交资源税等

期末将税金及附加转入本年利润:

借:本年利润

贷:税金及附加

七期间费用

1、销售费用的核算范围:

1)销售商品过程中发生的保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等;

2)为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用;

3)企业发生的与专设销售机构相关的固定资产修理费用等后续支出。

2、管理费用的核算范围:

1) 企业在筹建期间发生的开办费;

2) 董事会和行政管理部门在企业的经营管理中发生的以及应由企业统一负担的公司经费(包括行政管理部门职工薪酬、物料消耗、低值易耗品摊销、办公费和差旅费等)、行政管理部门负担的工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)

3) 无形资产研究阶段支出和开发阶段不符合资本化条件的支出;

4) 聘请中介机构费、咨询费、诉讼费、技术转让费、排污费;

5) 企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出。

3、财务费用的核算范围:

1) 利息支出(减利息收入);

2) 汇兑损益以及相关的手续费;

3) 企业发生的现金折扣等。

八利润的构成

1、营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-信用减值损失-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益

2、利润总额=营业利润+营业外收入-营业外支出

3、净利润=利润总额-所得税费用

九营业外收支

1、营业外收入:企业确认的与其日常活动无直接关系的各项利得。主要包括:非流动资产毁损报废利得、盘盈利得、捐赠利得、非货币性资产交换利得、债务重组利得等。

2、营业外支出:企业发生的与其日常活动无直接关系的各项损失,主要包括:非流动资产毁损报废损失、公益性捐赠支出、盘亏损失、非常损失、罚款支出、非货币性资产交换损失、债务重组损失等。

十所得税费用

1、所得税费用:

1)当期所得税:当期应交所得税

2)递延所得税:

①递延所得税资产

②递延所得税负债

2、所得税费用的计算:

所得税费用=当期所得税+递延所得税=应纳税所得额X所得税税率+【(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)】

其中,应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

纳税调整增加额:

1)企业已计入当期费用但超过税法规定扣除标准的金额,如超过税法规定标准的职工福利费、工会经费、职工教育费、业务招待费、公益性捐赠支出、广告费和业务宣传费等;

2)企业已计入当期损失但税法规定不允许扣除项目的金额,如税收滞纳金、罚款、罚金等。

纳税调整减少额:

1)按税法规定允许弥补的亏损,如前五年内弥补亏损;

2)准予免税的项目,如国债利息收入;

3、所得税费用的账务处理:

1)确定当期所得税费用:

借:所得税费用

递延所得税资产 【减少在贷方】

贷:应交税费—应交所得税

递延所得税负债 【减少在借方】

2)期末结转所得税费用:

借:本年利润

贷:所得税费用

十一本年利润

1、结转本年利润的方法

1)表结法:各损益类科目每月月末只需结计出本月发生额和月末累计余额,不结转到“本年利润”科目,只有在年末时才将全年累计余额结转入“本年利润”科目。

2)结账法:每月月末均需要编制转账凭证,将在账上结计出的各损益类科目的余额结转入“本年利润”科目。

2、结转本年利润的会计处

结转流程:

步骤一:会计期末,将各损益类科目的余额结转至“本年利润”科目;结转后,“本年利润”科目如为贷方余额,表示当年实现的净利润,如为借方余额,表示当年发生的净亏损。(结转后各损益类科目无余额)

步骤二:年度终了,企业应将“本年利润”科目的本年累计余额转入“利润分配一一未分配利润”科目。(结转后“本年利润”科目无余额)

2019年考生想取得考试“突破高分密卷”初级会计原题

请拨打诚达会计学校电话:0412-6418333、6419333

免费试听

关注我们

微信号(电话同步):13236833033、13050098585

加关注

Copyright © 2009 - 2026 鞍山诚达会计学校 All rights reserved.

地址:总校地址:鞍山大商新玛特(市府)C座9层11号房间。海城分校地址:海城万和城对面(老法院)西门三楼 腾鳌分校地址:大家乐超市对面(安保小区回迁楼) 电话:鞍山:6418333、6419333 海城:3229866 腾鳌:15842003463 13236833033 访问量:5689992 次

ICP:辽ICP备10202313号-1 站内地图 技术支持:金航网络

地址:总校地址:鞍山大商新玛特(市府)C座9层11号房间。海城分校地址:海城万和城对面(老法院)西门三楼 腾鳌分校地址:大家乐超市对面(安保小区回迁楼) 电话:鞍山:6418333、6419333 海城:3229866 腾鳌:15842003463 13236833033 访问量:5689992 次

ICP:辽ICP备10202313号-1 站内地图 技术支持:金航网络