课程表

2022年11月《初级会计》晚18:00点

免费入群听课(下方扫码加老师)

《初级会计》正式启航!欢迎试听!

1、初级会计【晚班】(每周1,3,5每周三天)

上课时间17:50--19:40

2、初级会计【周末】(周末全天,每周一天)

上课时间09:00-11:30+13:00-15:00

3、实操班【上午】(周1-5上课,每周5天)

上课时间13:00--15:00

5、实操班【晚班】(周1,3,5,晚班)

上课时间17:50--19:50

6、实操班【周末】(周六或周日,每周一天)

上课时间09:00-11:30+13:00-15:00

微信号:13050098585

初级会计资料速递->【诚达会计】会计考点:《初级会计实务》第八章「政府会计基础」:8个考点非常重要,至少7分!

【诚达会计】会计考点:《初级会计实务》第八章「政府会计基础」:8个考点非常重要,至少7分!

2019年4月30日

会计考点:《初级会计实务》第八章「政府会计基础」:8个考点非常重要,至少7分!

政府会计标准体系由基本准则、具体准则、应用指南和政府会计制度等组成。

1、基本准则:指导具体准则和制度的制定,并为政府会计实务问题提供处理原则

【提示】基本准则对政府会计目标、会计主体、会计信息质量要求、会计核算基础以及政府会计要素定义、确认和计量原则、列报要求等原则事项进行规范

2、具体准则: 依据基本准则制定,用于规范政府发生的经济业务或事项的会计处理原则,详细规定经济业务或事项引起的会计要素变动的确认、计量和报告

3、应用指南:对具体准则的实际应用作出操作性规定

4、政府会计制度:主要规定政府会计科目及账务处理、报表体系及编制说明等。由政府财政会计制度和政府单位会计制度组成。

1、适度分离:

⑴双功能:

预算会计+财务会计:

预算会计对政府会计主体预算执行过程中发生的全部预算收入和全部预算支出进行会计核算,主要反映和监督预算收支执行情况;

财务会计对政府会计主体发生的各项经济业务或事顶进行计核算,主要反映和监督政府会计主体财务状况、运行情况和现金流量等

⑵双基础:

收付实现制+权责发生制:

除另有规定外,预算会计实行收付实现制;

财务会计实行权责发生制

⑶双报告:

决算报告+财务报告:

决算报告的编制主要以收付实现制为基础,以预算会计核算生成的数据为准;

财务报告的编制主要以权责发生制为基础,以财务会计核算生成的数据为准;

2、相互衔接:

执行《政府会计制度》的行政事业单位,对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算。

1、可靠性:以实际发生的经济业务或者事顶为依据进行会计核算,如实反映各顶会计要素的情况和结果,保证会计信息真实可靠

2、全面性:将发生的各项经济业务或者事项统一纳入会计核算,确保会计信息能够全面反映政府会计主体预算执行情况和财务状况、运行情况、现金流量等

3、相关性:提供的会计信息,应当与反映政府会计主体公共受托责任履行情况以及报告使用者决策或者监督、管理的需要相关,有助于报告使用者对政府会计主体过去、现在或未来的情况作出评价或预测

4、及时性:对已经发生的经济业务或者事项,应当及时进行会计核算,不得提前或者延后

5、可比性:同一政府会计主体不同时期发生的相同或者相似的经济业务或者事项,应当采用一致的会计政策,不得随意变更。确需变更的,应当将变更的内容、理由及其影响在附注中予以说明。不同政府会计主体发生的相同或者事顶,应当采用一致的会计政策,确保政府会计信息口径一致,相互可比

6、可理解性:提供的会计信息应当清晰明了,便于报告使用者理解和使用

7、实质重于形式:按照经济业务或者事顶的经济实质进行会计核算,不限于以经济业务或者事项的法律形式为依据

1、政府预算会计要素:

⑴预算收入:

指政府会计主体在预算年度内依法取得的并纳入预算管理的现金流入。预算收入一般在实际收到时予以确认,以实际收到的金额计量

⑵预算支出:

指政府会计主体在预算年度内依法发生并纳入预算管理的现金流出。预算支出一般在实际支付时予以确认,以实际支付的金额计量

⑶预算结余

指政府会计主体预算年度内预算收入扣除预算支出后的资金余额。以及历年滚存的资金余额,预算结余包括结余资金和结转资金

2、政府财务会计要素:

资产:

⑴定义

政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,预期能够产生服务潜力或者带来经济利益流入的经济资源

⑵分类

①流动资产:货币资金、短期投资、应收及预付款项、存货等

②非流动资产:固定资产、在建工程、无形资产、长期投资、公共基础设施、政府储备资产、文物文化资产、保障性住房和自然资源等

⑶确认条件

同时满足以下两个确认条件:

①与该经济资源相关的服务潜力很可能实现或者经济利益很可能流入政府会计主体;

②该经济资源的成本或者价值能够可靠地计量。

⑷计量属性

历史成本、重置成本、现值、公允价值和名义金额

负债:

⑴定义

政府会计主体过去的经济业务或者事顶形成的,预期会导致经济资源流出政府会计主体的现时义务

⑵分类

流动负债:应付及预收款项、应付职工薪酬、应缴款顶等

非流动负债:长期应付款、应付政府债券和政府依法担保形成的债务等

⑶确认条件

同时满足以下两个确认条件:

①履行该义务很可能导致含有服务潜力或者经济利益的经济资源流出政府会计主体;

②该义务的金额能够可靠地计量;

⑷计量属性

历史成本、现值和公允价值

净资产:

⑴定义

政府会计主体资产扣除负债后的净额,其金额取决于资产和负债的计量

收入:

⑴定义

报告期内导致政府会计主体净资产增加的、含有服务潜力或者经济利益的经济资源的流入

⑵确认条件

同时满足以下条件:

①与收人相关的含有服务潜力或者经济利益的经济资源很可能流入政府会计主体;

②含有服务潜力或者经济利益的经济资源流入会导致政府会计主体资产增加或者负债的减少:

③流入金额能够可靠地计量

费用:

⑴定义

报告期内导致政府会计主体净资产减少的、含有服务潜力或者经济利益的经济资源的流出

⑵确认条件

费用的确认应当同时满足以下条件:

①与费用相关的含有服务潜力或者经济利益的经济资源很可能流出政府会计主体;

②含有服务潜力或者经济利益的经济资源流出会导致政府会计主体资产减少或者负债增加;

③流出金额能够可靠地计量

2019年考生想取得考试“突破高分密卷”初级会计原题

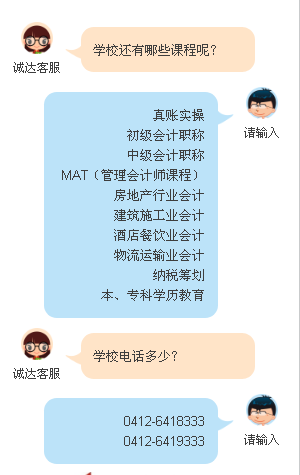

请拨打诚达会计学校电话:0412-6418333、6419333

免费试听

关注我们

微信号(电话同步):13236833033、13050098585

加关注

Copyright © 2009 - 2026 鞍山诚达会计学校 All rights reserved.

地址:总校地址:鞍山大商新玛特(市府)C座9层11号房间。海城分校地址:海城万和城对面(老法院)西门三楼 腾鳌分校地址:大家乐超市对面(安保小区回迁楼) 电话:鞍山:6418333、6419333 海城:3229866 腾鳌:15842003463 13236833033 访问量:5622841 次

ICP:辽ICP备10202313号-1 站内地图 技术支持:金航网络

地址:总校地址:鞍山大商新玛特(市府)C座9层11号房间。海城分校地址:海城万和城对面(老法院)西门三楼 腾鳌分校地址:大家乐超市对面(安保小区回迁楼) 电话:鞍山:6418333、6419333 海城:3229866 腾鳌:15842003463 13236833033 访问量:5622841 次

ICP:辽ICP备10202313号-1 站内地图 技术支持:金航网络